西本要闻

[库存看市场]库存小幅下降,钢价区间上下

2023年08月26日06:40 来源:西本资讯

本周(8月21日—8月25日),西本钢材指数收在4020元/吨,周环比上涨10元。西本资讯监测的数据显示,截止8月25日,全国69个主要市场25mm规格三级螺纹钢平均价格为3912元/吨,周环比上涨7元/吨;高线HPB300φ6.5mm为4112元/吨,周环比上涨3元/吨。

本期,全国各地市场建筑钢材价格区间震荡:其中,北方需求不足,钢厂挺价;南方期货引导,频繁起落。本周西本钢材指数震荡,成本指数小涨,显示长流程钢厂利润空间受压;本周螺纹钢期货主力合约上行受阻,对现货市场有示范作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约有所分化:铁矿震荡偏强,焦炭低位回升,热卷上行受阻,螺纹区间起伏。其中,热卷2310合约周五夜盘收在3895元,较上周五夜盘3871元/吨上涨24元;螺纹钢2310合约周五夜盘收在3689元/吨,较上周五夜盘3648元/吨上涨41元;从全周走势情况看,原料端相对偏强,成材端跟进乏力。

回首本期,消息面波澜不惊,原料价格稳中见涨,螺纹现货频繁涨跌,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

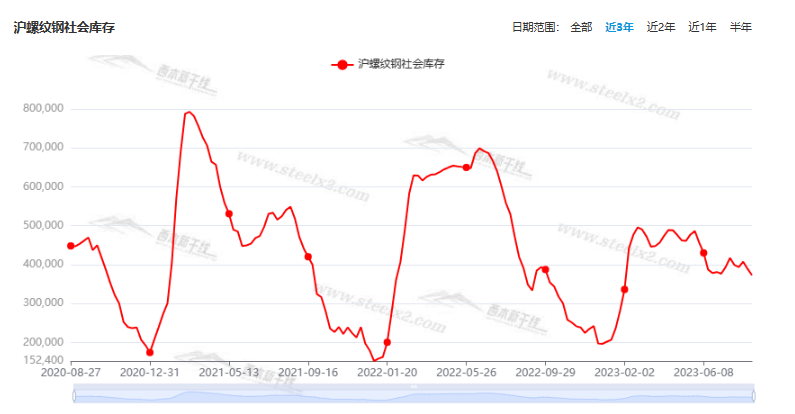

据西本资讯监测库存数据:截至8月24日,沪市螺纹钢库存总量为37.27万吨,较上周减少1.64万吨,降幅为4.21%(见下图);目前库存量较上年同期(8月25日的39.17万吨)减少1.90万吨,减幅为4.85%。本周沪市螺纹钢库存继续回落,主要原因是到货量偏少,出库量正常。

本期,西本资讯监测的沪市线螺周终端采购量为1.53万吨,较上周回升1.32%(见下图)。本周终端采购量环比增加,但增幅明显收缩。

本期西本钢材指数震荡运行,市场价格上下试探:周一,主动回调;周二,低位回升;周三,稳中上移;周四,回升受挫;周五,再次回落。当下上海市场现状是:社会库存下降,期货反复无常,现货区间试探,需求难以放大。目前市场行情处于“徘徊”状态,预计下周西本钢材指数小幅起落。

二、库存总结分析

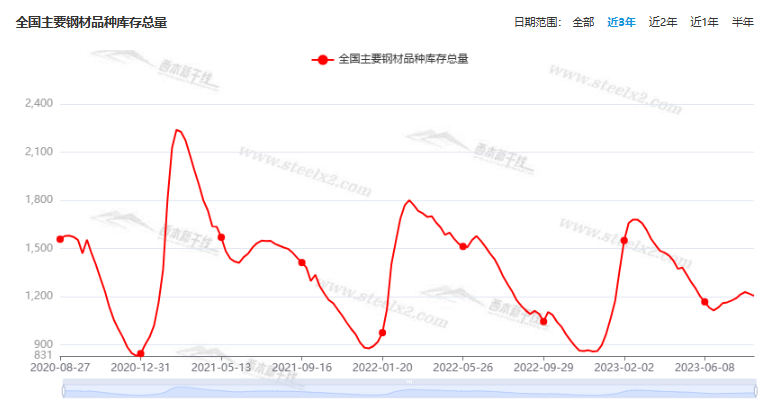

本期全国35个主要市场样本仓库钢材总库存量为1205.94万吨,较上周减少12.28万吨,减幅为1.01%。主要钢材品种中,螺纹钢库存量为593.22万吨,环比上周减少12.61万吨,减幅为2.08%;线盘总库存量为81.20万吨,环比上周减少3.04万吨,减幅为3.61%;热轧卷板库存量为290.53万吨,环比上周增加0.92万吨,增幅为0.32%;中厚板库存量为117.63吨,环比上周增加2.75万吨,增幅为2.39%;冷卷板库存量为123.36万吨,环比上周减少0.30万吨,减幅为0.24%。

据西本资讯历史数据,当前库存总量较上年同期(2022年8月25日的1144.33吨)增加61.61万吨,增幅为5.38%。分品种看,本期五大钢材品种库存中,热轧板卷和中厚板库存小增,其它品种库存下降。(见下图)

本周,华东区域建筑钢价格区间震荡,其中,福建市场偏弱,其他市场稳中有升,截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3550元到3760元/吨不等,周环比波动10-30元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

8月LPR报价出炉

央行8月LPR报价出炉:一年期贷款市场报价利率(LPR)报3.45%,上月为3.55%;五年期贷款市场报价利率(LPR)报4.2%,上月为4.2%。

财政部:1-7月全国一般公共预算收入139334亿元

财政部数据显示,1-7月累计,全国一般公共预算收入139334亿元,同比增长11.5%。其中,税收收入117531亿元,同比增长14.5%;非税收入21803亿元,同比下降2.3%。1-7月累计,全国一般公共预算支出151623亿元,同比增长3.3%。分中央和地方看,中央一般公共预算本级支出19617亿元,同比增长6.2%;地方一般公共预算支出132006亿元,同比增长2.9%。

财政部:1-7月国有土地使用权出让收入22875亿元

财政部发布《2023年7月财政收支情况》显示,1-7月累计,全国政府性基金预算收入28596亿元,同比下降14.3%。分中央和地方看,中央政府性基金预算收入2214亿元,同比增长2.6%;地方政府性基金预算本级收入26382亿元,同比下降15.5%,其中,国有土地使用权出让收入22875亿元,同比下降19.1%。

中汽协:7月汽车产销节奏有所放缓

数据显示,2023年7月,乘用车产销分别完成211.5万辆和210万辆,环比分别下降4.7%和7.4%,同比分别下降4.3%和3.4%。在乘用车主要品种中,与上月相比,四大类车型产销均呈小幅下降;与上年同期相比,运动型多用途乘用车(SUV)产销呈小幅增长,多功能乘用车(MPV)产量微降、销量小幅增长,基本型乘用车(轿车)和交叉型乘用车产销均呈两位数下降。

8月中旬重点钢企粗钢日均产量221.50万吨

据中国钢铁工业协会统计数据显示,2023年8月中旬重点钢企生铁日均产量199.71万吨,旬环比上升1.04%,同比上升7.45%;8月中旬重点钢企粗钢日均产量221.50万吨,旬环比上升2.89%,同比上升10.96%;8月中旬重点钢企钢材日均产量215.50万吨,旬环比上升5.44%,同比上升10.74%。8月中旬重点钢铁企业钢材库存量为1663.02万吨,旬环比增加57.85万吨,上升3.6%;比上月同旬增加96.18万吨,上升6.14%;比去年底增加355.58万吨,上升27.20%;比去年同旬减少69.90万吨,下降4.03%。

7月完成交通固定资产投资3486亿元

交通运输部发布7月交通运输数据。7月,完成营业性客运量9.1亿人次,同比增长47%。全国完成城市客运量82.1亿人次,同比增长14.7%。完成高速公路9座及以下小客车出行量20.7亿人次,同比增长20.2%。交通固定资产投资方面。7月,完成交通固定资产投资3486亿元,同比增长5.3%。分方式看,铁路完成投资664亿元,同比增长8%;公路水路完成投资2716亿元,同比增长4.8%;民航完成投资105亿元,同比增长2.5%。

前7个月全国完成水利建设投资6204亿元

中国水利网站消息,8月23日,水利部副部长王道席主持召开水利基础设施建设调度会商,就水利建设投资落实和完成、利用地方政府专项债券、第三季度拟开工重大水利工程进展情况进行分析研究,部署下一步工作。会商指出,1—7月,全国完成水利建设投资6204亿元,重大水利工程开工26项,均好于去年同期。会商要求,要更大力度争取地方政府专项债券,抓好水利投资落实。要抓紧开展水毁水利工程修复,加快工程建设进度。要推进第三季度拟开工重大水利工程可研审批,做好开工准备,确保按期开工建设。

CME:预计8月挖掘机销量12600台

经草根调查和市场研究,CME预估2023年8月挖掘机(含出口)销量12600台左右,同比下降30%左右。分市场来看,国内市场预估销量5300台,同比下降42%左右,降幅环比小幅收窄。出口市场预估销量7300台,同比下降19%左右,降幅环比有所扩大。

乘联会:8月狭义乘用车零售销量预计185万辆

乘联会:8月狭义乘用车零售销量预计185万辆,环比4.7%,同比下降1.3%,其中新能源零售70.0万辆左右,环比9.2%,同比增长31.5%,渗透率约37.8%。

三部门推动落实购买首套房贷款“认房不用认贷”政策措施

从住房和城乡建设部获悉,近日住房城乡建设部、中国人民银行、金融监管总局联合印发了《关于优化个人住房贷款中住房套数认定标准的通知》,推动落实购买首套房贷款“认房不用认贷”政策措施。通知明确,居民家庭(包括借款人、配偶及未成年子女)申请贷款购买商品住房时,家庭成员在当地名下无成套住房的,不论是否已利用贷款购买过住房,银行业金融机构均按首套住房执行住房信贷政策。此项政策作为政策工具,纳入“一城一策”工具箱,供城市自主选用。

本周,宏观面消息未能提振信心,主要体现在:1、8月LPR报价出炉,降息力度不及预期;2、前7月一般公共预算收入同比增长,但卖地收入明显下滑;3、基建投资动力不足,7月交通固投增速环比下降;4、抓好水利投资落实,加快水利工程建设进度;5、7月汽车产销节奏放缓,8月份环比略有改善;6、8月份挖掘机销量预估出笼,内销降幅环比小幅收窄;7、房地产行业处于颓势,认房不认贷政策下放地方。

总体来看,本周政策面真正“落地”的东西依然有限,当前经济面临内“焦”外“困”(国内颓废、焦虑;外资降、外需减),不确定性因素较多,导致市场预期无法从根本上得到改善。

从行业面看,据中钢协数据,8月中旬重点企业粗钢、生铁和钢材日均产量环比增加,粗钢产量连续两旬提升,表明地方在“保经济”的驱使下,尚未强制钢厂安排减产。数据也显示,当期企业库存环比维持增长,表明产销并未同步放大。需求端受限,供应端未减,因此,后期“压产”能否集中到位将左右钢价的走势。

回首本周,期螺涨跌频繁,现货震荡加剧,原料价格不弱,钢厂仍在托举。从行情走势看,全国各地表现相似:在北方,钢厂强势,涨多跌少;在南方,期货扰动,区间起伏;南北市场价差没有拉大,资源就地消化并不顺畅。总体来看,原料价格较强,成本支撑依旧;价格有意回涨,需求尚未配合。

期货起落,现货涨跌,情绪不稳,销量平缓,这是本周市场的主要特色;接下来,预计终端需求变化不大,投机需求依然谨慎,期货市场不甘寂寞,现货价格反复试探。可以看到,当前市场行情处于“爬坡”阶段:逆水行舟,不进则退。

对于上海地区而言,市场现状是:库存延续回落,需求增幅收缩,期货左右心态。当前的利好因素是:原料偏强,供应平缓,厂家抗跌;利空因素主要有:预期不明,情绪不稳,消极囤货。笔者以为,本周钢价涨跌转换,期货市场的起落是诱因,信心缺失是主因,预计下周市场延续类似的走势,需要关注的是:政策的冷暖,供应的多少,需求的高低。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-08-26WTI原油周五收高1%

· 2023-08-26夜盘收盘 棕榈油涨超2%

· 2023-08-26BDI指数录得逾两个月最差周度表现

· 2023-08-25中钢协:8月中旬螺纹钢库存446万吨

· 2023-08-258月土地市场偏冷运行

· 2023-08-25上海建筑钢市日记(回调,平淡)

· 2023-08-258月25日商品期货日盘综述

· 2023-08-25【8月25日建筑钢市晚报】小幅走弱

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

5月15日行业要闻早餐

2

【5月15日建筑钢市晚报】下调促销

3

【5月15日建筑钢市前瞻】弱势整理

4

上海建筑钢市日记(不改弱势)

5

成品油调价将迎年内最大降幅

6

中国至美国海运价一周涨近40%

7

央行维持1年期MLF操作利率不变

8

波罗的海干散货运价指数创一周新低

9

美国对中国出口钢铁产品加征关税,影响几何